1、可降解材料产业链简析

据统计,我国1990年的塑料制品产量仅为550万吨,到2019年全国塑料制品产量累计值已达8184万吨,同比增长3.91%,与此同时大量塑料制品使用废弃后,由于不当处理而带来的环境问题,成为了当前全球关注的热点。

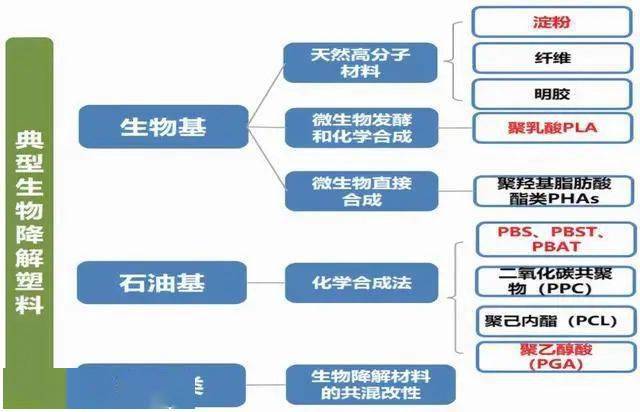

可降解塑料是指在规定的环境条件下,经过一段时间后,材料化学结构显著变化而损失某些性能、发生破碎的塑料,按照降解方式分,可降解塑料可以分为光降解塑料、光生物降解塑料、生物降解塑料以及水降解塑料,按照材料来源分,可以分成生物基塑料和石油基塑料。

现阶段市场上提倡的生物降解塑料是全降解塑料,可以在土壤中完全降解,实现真正意义上的绿色环保,到现在为止,全球研发的生物降解塑料多达几十种,主要包括PLA(聚乳酸)、PHA(聚羟基烷酸酯)、PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/对苯二甲酸丁二酯)、PCL(聚己内酯)等合成这些材料的单体或者天然高分子材料等。生物降解塑料中游产品主要包括餐具、薄膜、膜纸、快递袋、服装、塑料胶带等。生物降解塑料下游主要应用于包装、农业、3D打印、现代医药、纺织业等。PLA、PBS、PBAT、PHA是生物降解材料未来的主要发展方向。在包装、纺织和农膜领域中,PLA和PBS消费量最大;在一些高附加值领域中,PHA在医用植入材料中使用广泛。

图1.1 典型全生物降解材料分类

2、可降解材料市场供应现状

2.1PBAT/PBST

经调研显示,2020年国内PBAT有效产能在28万吨, 新疆蓝山屯河化工股份有限公司是以高分子材料制造和深加工为主业的国家级高科技化工新材料企业,拥有PBAT产能13万吨/年,居全球领先地位; 金发科技拥有PBAT产能6万吨/年,于2011年投产; 恒力石化子公司营口康辉石化于2020年12月25日宣布年产3.3万吨PBAT/PBS类生物可降解聚酯新材料项目一次性开车成功,顺利投产并产出合格产品,标志着恒力石化进军可降解塑料行业。从产能分布来看,西北地区新疆、山西、甘肃拥有18.3万吨/年产能,占比达50%以上,其次是国内两大巨头恒力石化布局的东北地区的3.3万吨/年产能和金发科技布局的华南地区6万吨/年产能,PBAT元产业布局主要集中在东北、西北地区。

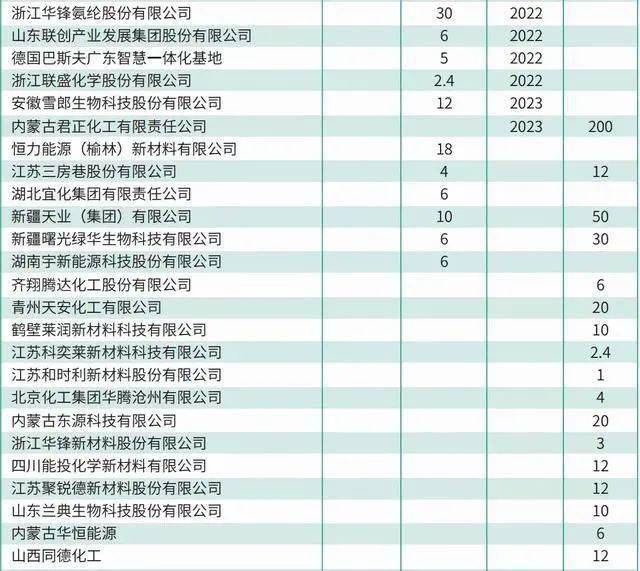

截止至目前,国内已有超过50家企业宣布进军PBAT产业,若在建及规划产能全部按计划释放,至2021年底,国内PBAT产能将新增60万吨,总产能达到89万吨。国内现宣布确定将于2022年投产的PBAT产能为306.4万吨,除此之外,还有62万吨在建产能未宣布最终投产时间,至2022年底至2023年,国内PBAT有效产能将达到400万吨以上。若国内已规划的产能全部按计划投产,届时,国内PBAT产能将达到1227.8万吨。其中,西北地区以697万吨/年占据国内56%的产能,其次是东北地区155万吨/年,其后依次是华北、华东、西南、华中和华南地区。PBAT规划产能主要集中在我国北方地区,三北地区占比达到72%。

现阶段国内PBAT生产工艺主要为直接酯化法工艺,国内主要工艺供应商有: 上海聚友化工有限公司、中国科学院理化技术研究所、中国纺织科学研究院、德国巴斯夫公司。巴斯夫公司“连续生产可生物降聚酯方法”申请专利后,国内只有上海彤程新材料集团股份有限公司被正式授予专利技术,可以采取此技术进行PBAT的生产。

中科院理化所纪俊辉教授研究的直接酯化技术也与众多下游厂商建立了合作关系,但由于种种原因,双方都不愿公开表态。中科院理化所的技术实际上是国内最早的PBAT连续生产技术。上海聚友化工有限公司是PBAT、PBS等可生物降解聚酯聚合解决方案的供应商。拥有“生物降解塑料连续制备设备及系统”专利。十年来,聚友化工占据了国内90%以上的市场份额。在PBAT装置市场,其80%的产能来自聚友化工的装置。中国纺织科学研究院拥有PBAT/PBST生产工艺包,为曙光、聚友化工等多家生产单位提供技术支持,包括中石化北京化工研究院自主研发的PBST生产工艺,及其原创工艺包提供 中国纺织学会.

通过走访调研,现阶段PBAT的供应商主要分为以下几类:

第一类是以新疆岚山屯河为首的老牌聚酯生产企业。此类企业已有或规划有上游原材料生产设备,且靠近下游终端消费市场。以新疆岚山屯河为例。在《限塑令》下达之前,公司已经完成了原有的PBAT/PBS聚酯生产技术积累。其自有工厂拥有BDO生产装置,配套的PBAT生产线增强了公司实力。产业链的一体化水平,避免了原材料价格波动带来的成本增加。同时,新疆作为全国最大的农膜消费区,在“白色污染”和政策驱动下,公司已基本完成PBAT改性技术升级,可现场消化自身产能。这也是PBAT产能主要分布在西北地区的原因。同时,新疆和陕西现有的BDO产能占全国的50%以上。

第二类是以恒力、万华为龙头的大型炼化一体化生产企业。在大型炼化一体化企业不断上马的时代,恒力和万华都在2021年实现了超高利润,并在国家政策的引导下,开始大规模布局生物降解产业链。恒力从原料端BDO、AA到PBAT/PBS,为所有室友做了一个完整的规划,深化生物降解产业链的综合优势,在后期PBAT市场逐渐饱和后保持竞争力。

第三类是相对较小的PBAT生产企业,它们本身并不是化工产品生产企业,但在国家“限塑令”的影响下,看到了生物降解行业带来的巨额利润,开始集中布局 可生物降解的公司。 . 同时,这些企业除了受国家限塑令影响外,没有上下游产业。他们主要依靠外部资源来生产原材料,但基本上有一两次进入这个行业的机会。 山东瑞丰高分子材料有限公司最初生产塑料添加剂。与上海聚友公司深度合作,拥有PBAT生产线工艺技术,投资规划生物降解材料项目。 山东斯源高分子材料有限公司,其母公司是从事环保机械类产品研究,高管中有长期在新疆工作的技术人员,具备技术积累了原料采购渠道,进而进入该行业。 道恩集团在2021年完成了原有的资本积累,2021年进入塑料行业下一个可能的蓝海产品,拥有稳定的下游改性乃至终端市场,产品的市场控制力和销售能力强。有很强的信心。

2.2PLA

PLA产能主要集中在海外,国内企业正在加速布局。现阶段,国内PLA生产企业分散度较高。 2020年国内PLA的有效产能在13万吨左右,其中稳定生产的企业寥寥无几。 浙江海正作为国内领先的PLA企业,初步攻克了PLA生产的技术壁垒,年生产能力4.5万吨; 安徽丰源也是PLA行业的早期布局企业,现有产能1万吨/年; 珠海万通10000吨/能力。 吉林中粮也有3万吨/年的理论产能。此外, 河南金丹作为国内乳酸巨头,也初步掌握了PLA生产技术,并将在2021年布局该产业。

2021年中国计划新增PLA产能23万吨,主要用于现有企业的扩张。海正计划新增1.5万吨、丰源10万吨、珠海万通3万吨、河南金丹5万吨。吨及以上,到2021年,国内PLA产能将达到38万吨。此外,海正、丰源、金丹还在规划2022年后更大的PLA布局,分别为6万吨、30万吨和5万吨。 PLA产业的发展主要以这三到四家企业(浙江海正、安徽丰源、河南金丹、珠海万通)为中心发散,产能增长呈现一定的集中趋势。

2.3PGA

1970 年代,PGA 作为第一种可吸收的手术缝合材料被用于医疗领域。进入新世纪,PGA开始应用于油气开采行业。近年来,随着塑料行业越来越倾向于生物降解材料,塑料制品的应用和包装应用增加了对生物降解塑料的需求,同时也推动了市场对PGA的需求。随着PGA在市场上的潜力越来越大,国内对PGA的研发也逐渐增多。但现阶段,国内市场还没有稳定的PGA生产设备供应。如今,中国煤制乙二醇产业发展迅速。使草酸二甲酯(DMO)规模化生产PGA成为可行的工艺路线,国内规划产能将逐步开始释放,PGA将进入量产时代。

为打破国外技术垄断, 上海浦景化工科技有限公司自2010年起自主研发了拥有全部知识产权的“合成气制乙醇酸技术”,可生产99.6%以上的高 纯度乙醇酸晶体产品。 2015年6月在内蒙古通辽实现工业化生产。 2018年,其全资子公司内蒙古普靖高分子材料科技有限公司投资5.5亿元在九原区建厂,利用神华包头煤化工有限公司生产的煤制合成气 . 为原料,经酯化、碳化、精馏、聚合等8道工序生产聚乙醇酸。 2020年7月,首个万吨聚乙醇酸一期工程正式投产试生产。一期将实现1500吨聚乙醇酸的生产能力。二期工程建成后,将达到1万吨聚乙醇酸的生产规模。 . 2021年,其母公司国能集团宣布在陕西省榆林市建设5万吨/年PGA项目。

中国石化长城能源化工(贵州)有限公司50万吨/年聚乙醇酸(PGA)项目一期20万吨/年,预计2024年建成投产,投资额为 123.316亿元;二期30万吨/年,预计2026年建成投产,投资1143.607万元。采用内蒙古普靖公司的合成气生产乙醇酸技术。

3、可降解材料消费市场现状

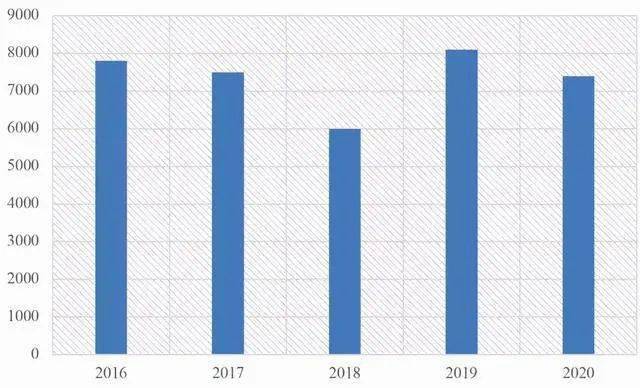

目前,中国是世界上最大的塑料生产国和消费国。据卓创统计,国内塑料表观消费量在8000万吨/年左右,塑料制品表观消费量在6000万吨/年左右。 禁令下最严厉的塑料制品是购物塑料袋、农用塑料薄膜、外卖包装袋、一次性餐具、吸管、叉子和勺子。同时,由于生物降解材料的性能,其替代范围主要集中在一次性产品领域。下游消费以一次性包装为主,包括外卖包装、快递包装袋、一次性餐具、农用地膜等。

图3.1 国内塑料制品消费量

2020年PE表观消费量为3680万吨,其中约53%用于薄膜制品。由此计算,薄膜产品的消耗量为1950万吨。其中,受禁塑令控制最为严格的购物袋、农膜、外卖包装袋,在中国每年消费量超过900万吨,市场空间巨大。

包装材料方面,可生物降解塑料制品可以替代的两大领域是塑料购物袋和外卖快递包装袋。据统计,2020年我国购物袋消费量为400万吨,外卖和快递包装袋消费量将超过260万吨。可生物降解替代空间巨大。

2019年我国 农用地膜消费量达到240万吨。地膜的大规模使用给我国农业生产带来了巨大的利益,但在降低间伐成本的同时,也带来了地膜使用后的回收困难和“白色污染”。全国平均残膜100kg/ha,新疆平均265kg/ha,最高597kg/ha。地膜残留量为10年262公斤/公顷,15年350公斤/公顷,20年430公斤/公顷。解决农田地膜残留和污染问题刻不容缓。 《限塑令》的出台,明确了解决农用覆盖物残留的依据,明确了标准,同时完善了监管。

一次性塑料餐盒领域,外卖交易规模近年来持续增长,平均每单消费3.27个一次性塑料餐盒/杯。除去销售区域,餐饮业也消耗大量的包装饭盒。生物降解塑料集中的食品配送和快递行业的下游需求仍保持高增长,这将推动生物降解塑料替代原有一次性塑料产品的市场扩大。从行业发展看,外卖用户规模不断扩大,外卖行业复合增长率达23.7%;快递行业业务量增速有所放缓,但仍可维持在20%-25%左右。

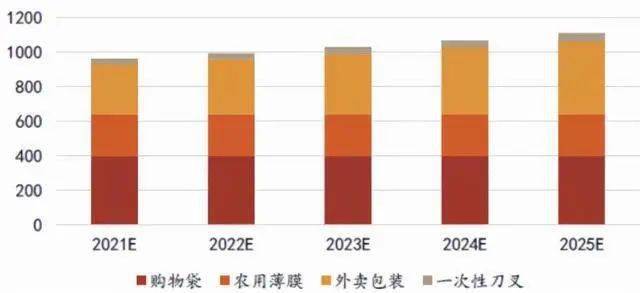

根据各省市禁塑限塑保守推进情况,定量测算到2020年底、2022年、2025年三个重要节点的生物降解塑料替代率:“部分地区 和一些地区”在2020-5%; 2022年“显着减少-15%;2025年“显着减少”和“进一步增加”-30%。如果购物袋和农膜消费保持稳定,外卖包装和一次性餐具将在扩张下刺激消费 以每年10%的增长率计算,在极其保守的假设下,预计未来五年市场需求将达到80、116、154、2.4、332万吨。

图3.2 可降解塑料主要应用领域消耗量测算(万吨)

4、中国石化在可降解领域的布局及对产业的思考

2020年以来,生物降解材料迎来了政策和资本的双重趋势,市场异常火爆。根据 中国石化集团“一基地、两翼、三新”战略和新材料开发推广工作部署,中国石化各单位开始广泛布局可降解材料项目。

目前,中国石化正积极布局PBST产业化发展,着力打造中国石化生物降解材料新产业链。 北京化工研究院与中国纺织科学研究院联合开发的6万吨/年PBST生产装置工艺包于5月18日通过集团公司科技部评审,工业生产装置工程设计 将相应地进行。 PBST关键原料供应的“顺酐加氢催化剂及2万吨/年顺酐加氢制丁二酸成套技术包”也于5月19日通过集团公司科技部审核,可 在我国算是一种生化产品。可降解聚酯材料的规模化发展提供了关键技术支撑。

北京化工研究院和中纺院基于各自业务优势联合开发的“6万吨/年PBST生产装置工艺包”工艺反应效率高、副反应少、产品质量优良、能耗低。该项目开发了生物降解膜袋材料、注塑材料、纤维材料、泡沫材料等多种产品,支持生物降解材料的推广应用。随着生物降解材料产业规模的扩大,生产PBST的关键原料丁二酸市场容量不足、价格居高不下等问题日益突出,严重制约了PBST的产业发展。

为解决这一困境,北化院迅速成立了基于烯烃选择性加氢技术平台的联合研究团队,于今年1月13日启动了“2万吨/年顺酐加氢制丁二酸成套技术成套开发”研究所 . 集团首席专家王国庆担任关键核心技术攻关项目的课题负责人,带领科研团队攻克了PBST产业化中关键单体琥珀酸的制备与分离的关键问题。

天津石化PBST项目, 6月11日,化工部召开项目可行性研究评估会。天津分公司拟拆除化工部原电站重油罐区现有建筑物,建设年产9万吨连续聚合PBST。设备。项目总投资5.45亿元。拟建设3万吨/年、6万吨/年两条生产线,生产能力11.25吨/小时,副产四氢呋喃7.65吨/年。具体原料需求为:38700吨/年PTA、27450吨/年丁二酸和51750吨/年BDO。

海南炼化6万吨/年PBST项目于2020年11月上报可行性研究报告,化工事业部于2021年召开1月27日论证会并论证通过,项目拟投资4.5亿元,建设两条生产线,一条4万吨/年,一条2万吨/年,采用北化院自主研发PBST技术,计划于2022年春节后中交。

湖北化肥5万吨/年PGA项目通过集团公司可行性研究论证。现阶段开始做基础设施规划和设备采购。条件满足后即可开始施工。预计将于2022年底交付。

贵州能化50万吨/年PGA项目和20万吨/年项目正在进行可行性论证。由于全球PGA需求仅在万吨级,专家组还在论证该项目的可行性,但由于贵州省已全力推进该项目,现阶段仍在积极推进中。

现阶段,虽然生物降解产业发展非常迅速,中国石化也在积极布局建设,但在调研过程中,仍然发现下游还存在很多无法解决的问题。

1.价格

现阶段,无论是可降解包装袋、可降解一次性农膜还是可降解一次性餐盒,产品价格都远高于不可降解产品。大型超市供应的可降解塑料袋的价格是普通一次性塑料袋的两倍以上,达到2-3元一个。由于可降解农用地膜机械性能较差,增加了地膜加工难度,增加了人工成本。同时,密度更高,地膜用量明显增加。最终成本约为普通地膜的三倍。较高的成本已成为现阶段制约可降解材料推广的最重要因素。

2.质量

由于材料本身的性质,即使是改性的生物降解材料,其性能也比其他塑料制品差,在增加成本的同时也不能满足正常需求。

3.材质一体化

除了简单的一次性产品外,大多数塑料产品不能对所有材料都使用可生物降解的材料。现阶段,纤维制品最为明显。据下游用户反馈,应用PLA拉丝制备卫生材料的技术已经成熟。然而,无论是纸尿裤,还是医用女性卫生用品,还是需要其他高分子材料。其他材料的不可降解特性使得复合产品无法完全降解。在所有材料都满足可降解性要求之前,生物降解塑料产品的推广还存在技术壁垒。

4.检测

虽然国家出台了一系列限塑政策,并在细节上做出了相应的规定,但实施起来仍存在困难。首当其冲的是可降解产品的检测。海南省是中国限塑政策要求最严格的地区。然而,在日常监管过程中,无法实时检测产品的可降解性是执法的最大瓶颈。众所周知,高分子结构的检测需要使用红外光谱,但设备庞大且存在一定的操作障碍,无法对产品进行有效、实时的检测。

5.回收

手头的可降解塑料袋应该放入哪种垃圾桶?现阶段,可降解塑料袋不能混入有机物,需要专门的人力物力进行收集整理。可生物降解塑料袋的降解过程与目前的垃圾处理能力不匹配。可降解产品的降解过程一般需要在50℃、55%的湿度下放置180天以上。如果要加快降解速度,则需要添加不同的添加剂。这样,降解后是否仍然只有C/H元素?

作者:王宏伟 中国石化化工销售有限公司华北分公司

来源:荣格塑料工业

电话:

电话: 邮箱:

邮箱: 地址:

地址: